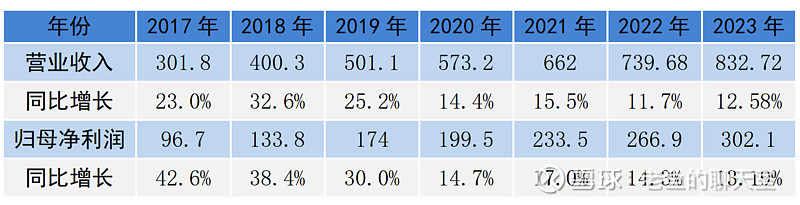

五粮液作为曾经的白酒一哥,在近期发布了2023年经营业绩。2023年公司实现营收832.72亿元,同比+12.58%,归母净利润302.11亿元,同比+13.19%。自2016年以来,五粮液营收已连续八年保持双位数稳健增长,连续四年跨越“百亿”台阶。

但从增速上来看,2020年以后五粮液无论是营收还是利润增速均显著放缓,在“茅五泸”高端白酒御三家中也显著落后。

在近期梳理五粮液产品体系过程中,老鱼发现了五粮液增长放缓的蛛丝马迹,下面展开来聊一聊。

五粮液目前的产品序列可以形容为“1+3+4+N”,分为3个大类,分别是“1+3”代表的高端酒(1是普通五粮液 3是五粮液1618、经典五粮液、低度五粮液),“4”代表的自营系列酒(五粮春、五粮醇、五粮特曲、尖庄),“N”代表的经销商贴牌酒,目前这三类酒都存在不同的增长困境。

一、高端酒“量价齐升”逻辑不在

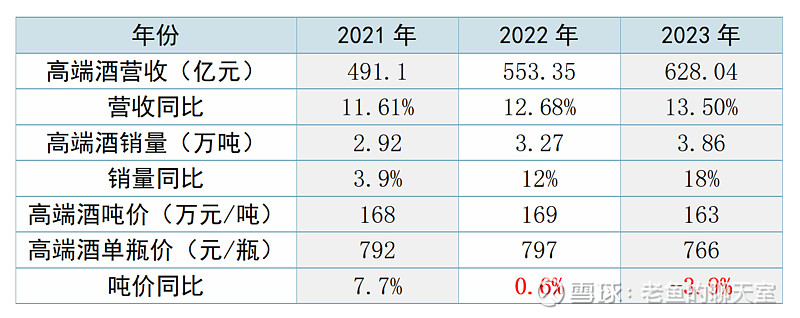

2021年以来,五粮液高端酒营收从491亿增长至628亿,贡献137亿增量,其他系列酒营收126亿增长至136亿,仅贡献10亿增量。可以说近几年五粮液的增长主要是是靠高端酒“量价齐升”逻辑来带动的。其中2020、2021年是提价对营收的贡献大于放量,2022年开始显出疲态,主要由放量驱动营收增长,而2023年提价对营收的贡献第一次是负值。2023年五粮液高端产品收入增长13.5%,其中均价贡献-3.9%,销量贡献+18%,出厂价不增反降,这种情况是近几年第一次出现。

老鱼认为五粮液高端酒价格下降的原因主要有两个:

一是经济不景气导致需求端下滑与供给端放量的不平衡。最典型的例子便是2023年初上演的普五零批价倒挂事件。部分经销商为降库存回笼资金,纷纷降价销售“普五”,“普五”二级经销商拿货价低至930元/瓶,与969元的出厂价相比,便宜了近40元,可以说卖一瓶亏一瓶。

二是公司加大了对五粮液1618和低度五粮液的投入力度,而低度五粮液价格零售价为800+,五粮液1618价格为900+,普五价格为1000+,变相降低了高端酒的售价。

这是由于公司为保持普五的核心地位(价格跌得太厉害),对普五实行“控量挺价”策略。2024年1月30日五粮液将第八代五粮液出厂价提高至1019元/瓶。与此同时,2024年经销商合同第八代五粮液计划年内减量20%。在普五不能放量且超高端经典五粮液升级失败的情况下,增长任务自然1618和低度五粮液身上,公司在2024年对这两款酒给予厚望,给这两款酒销量制定了30%销量增长目标。

但这本质上是普通五粮液难以增长后的无奈之举,变相降低五粮液价格必定会对五粮液品牌力造成损害,但为了维持增长,公司也顾不了那么多了。

二、自营系列酒缺乏中坚力量

2023年公司系列酒(即五粮浓香)销量为12.04万吨,同比+27.6%。吨价11.33万元/吨,同比-12.6%,系列酒量增明显,但吨价下移也十分明显。 系列酒最大的痛点就是没有一个能打的腰部品牌,这点不仅体现在销量上,更体现在价格上。五粮液在500-1000元次高端价格带一直缺乏有竞争力的产品,拿不出像茅台1935一样的拳头产品。

1.五粮春

先来看看系列酒中最头部的品牌五粮春,2023年五粮春品牌实现了全年单品销售额近65亿元的佳绩,占据系列酒营收的半壁江山,这个体量和泸州老窖特曲相当。

五粮春可以说是出道即巅峰。1995年五粮春上市,在五粮液强大的品牌背书下畅销全国,在2001年便有数亿元的销售额。但之后五粮春由自营品牌变为经销商自营品牌,脱离了五粮液渠道资源的五粮春销量便一蹶不振,价格也沦落为百元级别的口粮酒。直到2021年五粮春才重新回归五粮液浓香酒公司自营体系,加之更新换代,五粮春确实焕发了第二春,零售价提高至250+元,价格翻了一倍有余,全年销额更接近30亿元。

五粮液其实一直想把五粮春做强做大,充分发挥承上启下的链接作用,参与500-1000元价位带次高端白酒的竞争。2022年五粮春品牌推出新品“五粮春・名门”,定价728元,剑指次高端白酒消费市场;2023年又推出新品“五粮春・和美”,定位中高档宴席白酒,主要锁定婚喜宴消费场景,对标定价568元,其目的在于进一步巩固五粮春的次高端地位。公司目标在三年后五粮春买入百亿级大单品行列。

但想让原本200-300价位的五粮春在次高端白酒占有一席之地,的确是小马拉大车难堪大任。次高端也是高手如林,汾酒的青花系列、洋河梦系列、剑南春、郎酒红花郎等等哪个也不是省油的灯,五粮春想要在他们手中分得一杯羹怕是挺难。

2.五粮醇和五粮特曲

五粮醇和五粮特曲这两款酒市场定位有些模糊,按照五粮液的策略应该分别主打100-300元中端、300-500元中高端价格带,但是目前二代五粮春也就是200多元,五粮醇和五粮特曲价格容易跟五粮春、尖庄重叠,在五粮液

系列酒矩阵中只能作为一个品种、价格的补充。

这也是公司急着想拉高五粮春的定位的原因,为的就是给底下的小兄弟留出生存空间,好在这两款酒在消费者中的口碑还不错,年销售能维持在20-30亿。

3.尖庄

尖庄作为能买到最便宜的五粮液自营酒,是五粮液的入门级产品,肩负着触达消费者的重任,主打0-100元价格带,其中尖庄高光售价70元,绵柔尖庄售价25元,销量很大。2023年尖庄销售额为30亿左右,去年系列酒吨价下移就与尖庄的放量有关。今年3月尖庄整体提价12%,看来动销应该不错,据渠道调研尖庄开瓶数量在两年内涨了3倍,希望早日成为浓香版的玻汾。

三、经销商贴牌酒侵蚀品牌力

最后来说说五粮液产品体系中的“N”,即经销商贴牌酒。大家有兴趣可以去抖音上搜一搜,各个五粮液直播间里主推的都是这些贴牌酒。

经销商贴牌酒曾为五粮液发展壮大,夺得白酒老大宝座立下过汗马功劳,现在却成了甩也甩不开的包袱。

时间回到上个世纪90年代,随着改革开放和国家经济的发展,白酒迎来发展的黄金期,市场对白酒的需求猛增。当时属于短缺经济,只要白酒有点名气,又有渠道能让消费者买,便根本不愁卖。但当时没有任何一家白酒企业实现全国化,更没有全国的经销商渠道。于是五粮液想到一个借鸡生蛋的办法。

五粮液与各地经销商合作以OEM授权贴牌模式抢占市场,五粮液负责出生产线,经销商则负责市场推广,所得利润按协商的比例共分成。五粮液贴牌酒中最著名的当属吴向东创立的“金六福”品牌,金六福在上市当年销售额便达2.4亿元,一举成为五粮液系列酒的第一。在巅峰2008年金六福请来当时的米卢作为代言人,实现超60亿元销售额,成为仅次于五粮液、茅台的存在。值得一提的金六福的创造者吴向东在之后又创立了珍酒李渡品牌并成功在香港上市。

这种模式一方面解决了五粮液产能利用率低的问题,另一方面进一步激发了经销商的积极性,五粮液在90年代连续几年利润占白酒行业50%以上,就是这种模式的巨大成功。

福兮祸之所伏,祸兮福之所倚,这种模式也为五粮液后来被茅台超越以及系列酒难以起量埋下了隐患。

在2000年初期,经销商贴牌酒已形成了上百个品牌,上千个子系列的庞大规模。而这些贴牌酒质量参差不齐,许多在包装和名称上与五粮液十分接近。可以想象一个对白酒了解没那么深的消费者,购买五粮液自然是冲着你的品牌去的,结果买回来一喝却大失所望,这无疑严重稀释了五粮液的品牌价值。

好在五粮液后面也意识到了问题所在,从王国春时代开始精简品牌数量,打造核心系列产品。在李曙光时代更提出“1+3”产品体系,实施系列酒“4+4”品牌战略,系列酒品牌数量进一步减少。

截至目前,五粮液系列酒仍有8个自营品牌+25个经销商品牌。

当消费者面对几十款五粮液系列酒,价格也从几十到几百不等,消费者根本无从判别哪些是五粮液的核心产品。

五粮液旗下的经销商贴牌酒数量众多,品牌繁杂,也使得五粮液自家的系列酒(自营品牌)难以在市场上形成清晰、稳定的产品体系和品牌形象。

这里可能有读者会说,那把这些贴牌酒品牌全部收回来不就完了么?

但实际上没那么简单,说到底还是两个字―利益。

作为五粮液的经销商卖普五其实是赚不到钱,时常出现零批价倒挂现象,经销商甚至要亏本出货,除了一部分返利外,经销商的利润从哪里来呢?

自然是从这些贴牌系列酒中来,系列酒实际上成为了目前五粮液对大经销商的一种间接补偿,通过极低的出厂价给经销商供货系列酒,经销商通过系列酒获得利润,才有动力去接货五粮液。

还是那句话:触动利益比触动灵魂还难。

总的来看,五粮液各个产品带均遇到了增长困境,解决这些难题,需要时间,更需要智慧。

相关文章

相关文章

精彩导读

精彩导读

热门资讯

热门资讯