凡是可以说的都可以说清楚。对于不可说的东西,人们必须保持沉默。

――维特根斯坦

前言

本文是2024年11月28日公众号注册后的第一篇文章,在唐书房、唐书院的学习中,自己对于财报问题的思考有所深化,通过写文章输出,促使自己进行缜密思考,以期形成复利效应。

一篇文章的落地,算是一次思考内容的结果,而又会带来新问题的发芽。

导语

本文分析了贵州茅台2023年报中合并报表货币资金小于母公司货币资金的原因,其原因是子公司贵州茅台财务公司的经营活动引起的,文章对这个原因进行了较为详细的探究,试图从逻辑上分析清楚这个原因。

在上述分析的基础上引申出2个问题,问题一:从哪个年度开始出现这种情况?问题二:财务公司的哪项经营活动主导了这种变动?

一、问题引出

货币资金是资产负债表的第一个资产类科目。

资产科目是按照流动性排列,从上往下,流动性逐渐减弱,货币资金居首,自然意味着流动性最强。

这不难了解,一般我们谈到资产价值时会考虑变现能力,这“变现”就的是变为现金或者现金等价物。

货币资金的构成情况,在企业审计报告的附注中会列明,一般构成是三项:库存现金、银行存款、其他货币资金。

以上市公司五粮液2023年报附注为例,货币资金明细如下:

货币资金主要由银行存款构成,而银行存款是通过一个个银行账户的数据统计而得出来的,如果A公司有1个基本户,4个一般户,那么A公司银行存款余额就是这5个对公账户余额汇总之和。

在企业年度审计中,会计师事务所会向每一个对公账户的开户银行发询证函,来核实存款账户的余额。

如果是一个集团公司,要编制合并报表了,那么一般来说就是母公司货币资金余额+所有纳入合并范围的子公司货币资金余额=集团合并口径货币资金余额。

即“正常情况”下,合并报表货币资金余额应大于等于母公司货币资金余额。

但在阅读贵州茅台2023年年报时,却发现货币资金科目,“反常”了,合并报表货币资金<母公司报表货币资金,期初数、期末数都是这种情况。这是不正常吗?会不会报表编错了?可这是A股股王茅台啊,信息披露会出这么大的纰漏吗?审计机构是天职国际会计师事务所,也是知名大所啊。货币资金这种审计起来没多大难度,主要是核对询证函的科目,出错的可能性也不大。

那么,问题来了,是怀疑数据编错了,还是怀疑自己呢?

在怀疑数据编错和怀疑自己之间,选择哪个?

答案不言自喻。

所以,上市公司贵州茅台这种情况,是自己看着反常,但反的是自己的“粗浅常识”,而并不是真的出错了。

那么,问题出在哪呢?

噗,有可疑的味道。屁屁侦探要出马了。(脑子里突然冒出给娃看的《屁屁侦探》里的这句经典台词)

直觉告诉自己,这个问题可能和茅台财务公司有关。

至于怎么有关?开始探究吧。

二、问题探寻

(一)2023年末流动资产科目比较

比较2023年合并报表和母公司报表的流动资产科目(非流动资产科目和现金的关系隔得太远):

二者最大的差异体现在“拆出资金”上(对子公司的应收账款在合并报表时抵消了),这个科目是茅台财务公司作为金融企业才有的科目。除此之外,2023年末新增35.05亿元的买入返售金融资产,也是源于茅台财务公司。

这就需要探究茅台财务公司的经营情况了。

(二)茅台财务公司情况简析

1、作为金融机构的财务公司简介

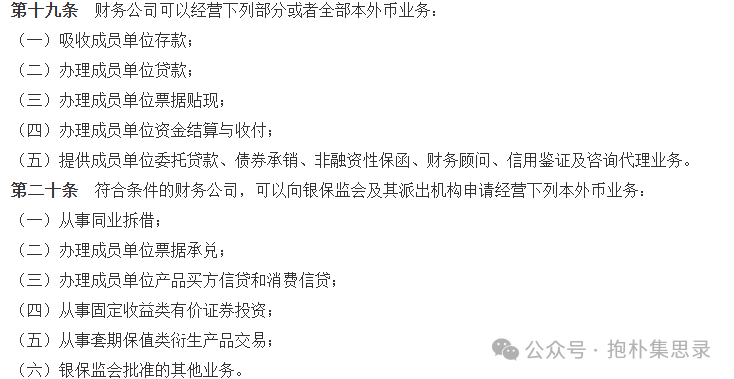

2022年10月新修订的《企业集团财务公司管理办法》中对于企业集团财务公司的具体要求摘录几点如下:

1、定义:财务公司,是指以加强企业集团资金集中管理和提高企业集团资金使用效率为目的,依托企业集团、服务企业集团,为企业集团成员单位(以下简称成员单位)提供金融服务的非银行金融机构。

2、经营范围

另外,关于固定收益类有价证券投资范围的界定,相比旧版管理办法有了明确的限制性要求,具体内容如下:

《办法》第二十条规定“从事固定收益类有价证券投资”的具体投资品种包括:国债、中央银行票据、地方政府债券、金融债券、AAA级企业债券,货币市场基金、固定收益类公开募集证券投资基金。这项新规。缩减了财务公司“发行债券、股权投资、担保、信贷资产证券化、衍生产品交易、融资租赁、保险代理、委托投资”等业务,严格限制财务公司的集团外融资和非核心功能业务。

对于财务公司经营范围,简单来说,主要是吸收集团内部企业的资金,然后向集团内部企业发放贷款、办理贴现,调剂余缺,提高集团整体资金使用效率。而资金结算之类的功能,对于没有成立财务公司的集团来说,通过商业银行现金管理类的服务就可以实现。

2、茅台财务公司情况简析

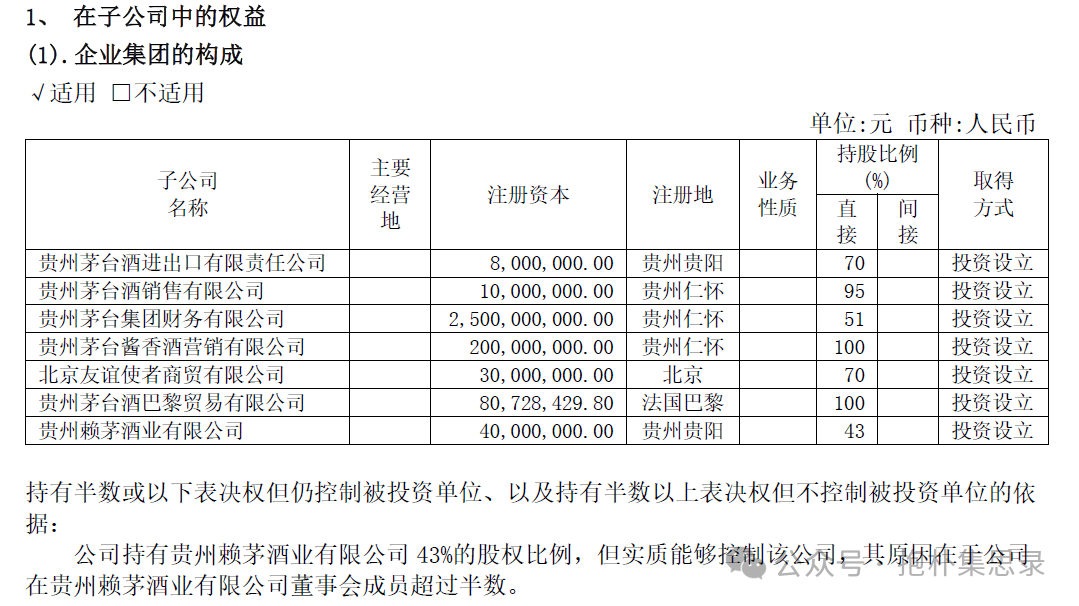

回到茅台财务公司,其全称为贵州茅台集团财务有限公司,成立于2013-03-06,它的股东分别为上市公司贵州茅台(持股51%)、茅台集团(持股40%)、茅台技术开发公司(持股9%)。因上市公司贵州茅台是持股超50%的第一大股东,能直接对财务公司实现控制,因此将财务公司直接纳入上市公司合并范围,而不是直接纳入茅台集团合并范围。

财务公司股权结构图如下:

股权穿透后,茅台财务公司所属大集团是茅台集团,茅台集团是集团本部,贵州茅台、茅台技术开发公司、贵州茅台的几家子公司都是成员单位。以上这些主体都是茅台财务公司的服务对象。

也就是说,财务公司可以吸收这些主体的存款作为自身负债(体现在“吸收存款及同业存放”科目),然后发放贷款(“发放贷款和垫款”科目)、存放同业金融机构(“拆出资金”科目)、进行固收类债券投资(“债权投资”科目)、以及做国债逆回购(“买入返售金融资产”科目)等。当然,作为吸收存款的金融机构,按规定需要向央行缴纳法定存款准备金,至于财务公司自身经营时发工资、购买房屋作为固定资产之类,和非金融类企业的会计处理就没什么区别。

上述财务公司主要的几项业务,按个人理解,在财务公司报表、贵州茅台合并报表的对应关系如下:

财务公司业务类型

对应财务公司报表科目

对应贵州茅台合并报表科目

备注

吸收集团成员单位存款

吸收存款

吸收存款及同业存放

合并报表附注显示,无同业存放

向央行缴纳法定存款准备金

现金及存放中央银行款项

货币资金

向集团成员单位发放贷款

发放贷款和垫款

发放贷款及垫款

将吸收的存款存放同业金融机构、拆借给同业金融机构

存放同业及其他金融机构款项

拆出资金

合并报表拆出资金附注里科目明细包括存放同业、拆出资金,其中存放同业是大头

购买国债、银行发行的债券

债权投资

债权投资

监管规定财务公司可投范围:国债、中央银行票据、地方政府债券、金融债券、AAA级企业债券,货币市场基金、固定收益类公开募集证券投资基金。

国债逆回购(2023年财务公司新增业务)

买入返售金融资产

买入返售金融资产

国债逆回购是企业无风险的流动性管理行为,按银保监会对于财务公司的监管标准来看,不算监管认为的投资行为,也不纳入监管考核指标。个人也可以购买。

(三)问题解析

在对财务公司基本的业务模式了解基础上,回到开头要讨论的问题,为何贵州茅台合并报表货币资金会小于母公司的货币资金?

从茅台财务公司的日常经营活动过程进行回答:

茅台财务公司吸收了茅台集团内包括上市公司在内所有成员单位的存款后,可以作为现金留存、可以上交央行作为法定存款准备金及超额存款准备金(检索上市公司年报,超额存款准备金未缴纳)、可以发放贷款、可以存放同业或拆借给同业、可以用于固定收益债券投资、也可以做国债逆回购。

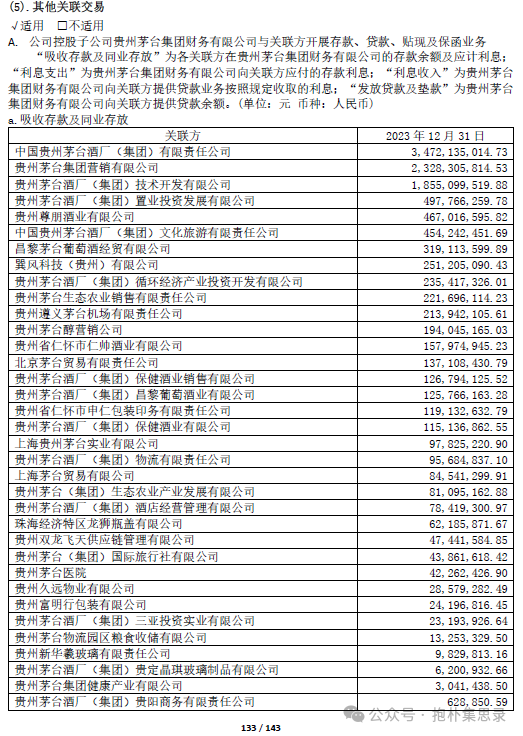

在编制合并报表时,母公司贵州茅台及其控制的子公司货币资金中存入财务公司部分,与财务公司负债端吸收存款相抵消,合并报表中“吸收存款及同业存放”科目记录的是除了上市公司体系外集团内成员单位存放在财务公司的资金。

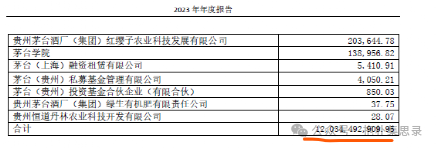

以2023年末合并报表“吸收存款及同业存放”科目120.34亿元为例,探究其对应明细,在上市公司2023年报附注P133-134页“其他关联交易”中“吸收存款及同业存放”明细表中,可以看到这120.34亿元吸收存款对应的明细,

如果觉得这个表看着还不够直观,还有更清晰的解读,在《2024-04-03-600519.SH-贵州茅台-600519贵州茅台关于贵州茅台酒股份有限公司2023年度涉及财务公司关联交易的存款、贷款等金融业务的专项说明》这份临时公告里,对于吸收存款的明细进行了汇总:

集团公司――茅台集团的吸收存款本息之和34.72亿元,茅台集团子公司的吸收存款本息之和85.62亿元,二者之和34.72+85.62=120.34亿元,刚好是上市公司2023年末合并报表里“吸收存款及同业存款”科目余额120.34亿元。

这个数字是巧合吗?当然不是,如果不对才有问题了。

以上对于涉及存贷款等金融业务的关联交易分析,可以明确,2023年末上市公司合并报表里吸收存款120.34亿元,是不包括上市公司贵州茅台及其子公司的存款。

为什么不包括贵州茅台的存款、也不包括贵州茅台子公司的存款?简单的验证方法,就是看吸收存款明细里的公司名称,可以看出没有贵州茅台及除了财务公司之外其他六家子公司。

贵州茅台子公司信息如下,除了茅台财务公司外,还有六家能实现控制的子公司,包括:茅台酒销售公司、茅台酱香酒公司、商贸公司、巴黎贸易有限公司、赖茅公司、进出口公司。

而从逻辑上讲,也不应该存在。

因为财务公司是上市公司贵州茅台直接控股的子公司,不是茅台集团直接控股的子公司,从上市公司合并报表的合并主体上来看,贵州茅台是母公司,包括财务公司在内的7家子公司被纳入合并范围,则贵州茅台及七家子公司之间的关联交易会被抵消,而茅台集团作为上市公司母公司,茅台集团其他直接控股的一级子公司比如茅台集团营销公司、茅台集团技术开发公司、贵州茅台置业公司等,都是上市公司的兄弟公司,这些公司不在上市公司合并报表范围之内。

回到上市公司编制合并报表时与财务公司有关的日常经营活动分析,已经可以确定:

(1)合并报表负债端财务公司“吸收存款及同业存放”仅包括茅台集团及其非上市公司之外的子公司的存款,与上市公司及上市公司的六个子公司无关。

(2)上市公司及其七个子公司的存款,根据财务公司的业务范围,对照前述列出的会计科目对照关系,在上市公司合并报表资产端会体现以下几个科目:

A、货币资金

B、拆出资金

C、发放贷款及垫款

D、债权投资

E、买入返售金融资产

这几个科目的总额是一定的,其数额从逻辑上=贵州茅台可支配现金+贵州茅台七家子公司可支配现金(包括财务公司)+未纳入合并范围的茅台集团及其除上市公司之外的子公司的存款资金。

如果财务公司拆出资金、发放贷款及垫款、债券投资、国债逆回购这几项业务增加金额较大,那就会导致合并报表中“货币资金”数额下降,进而会引起合并报表货币资金小于母公司报表货币资金。

原因总结:

总结以上分析,可以得出结论:因为茅台财务公司的拆出资金、发放贷款及垫款、债券投资、国债逆回购这几项业务,合法合规占用了母公司贵州茅台及母公司直接控股的其他六家兄弟公司的货币资金,引起了编制合并报表时货币资金总量的减少,使得合并报表的货币资金小于母公司货币资金。

三、问题引申

在以上分析结论基础上,还会引申出以下两个问题:

问题一:茅台财务公司是2013年成立,那么什么时候上市公司开始出现合并报表货币资金小于母公司货币资金的情形呢?

先说结论,2019年年末开始,上市公司贵州茅台合并报表货币资金开始小于母公司货币资金,这种情况,持续到了2023年末。

至于为什么2019年开始出现这种情况,下一篇【财报探秘第2期 货币资金】中会给出详细分析。

问题二:财务公司哪项经营活动主导了这种变动?

茅台财务公司的几项主要经营活动引起了上市公司合并报表货币资金小于母公司货币资金,其中拆出资金体量远大于发放贷款及垫款、债权投资、国债逆回购三项业务,那么,可以进一步得出拆出资金这项业务直接引起了上述变化,而与发放贷款及垫款、债券投资、国债逆回购三项业务关系不大吗?

还是先说结论,2019年末-2022年末,可以说是拆出资金主要引起上述变化,但2023年末不能这样说。

以下是分析过程:

1、2019年末-2023年末报表相关科目差额比较

2019年末-2023年末上市公司合并报表、母公司报表相关科目及差额(合并报表余额减母公司报表余额)如下:

2019年末-2021年末:

报告时点

相关文章

相关文章

精彩导读

精彩导读

热门资讯

热门资讯