此文为笔者的投资学习记录,仅供参考,不做任何投资建议或意见。另,猪肘愚笨,才疏学浅,若有错误还请诸位海涵与指教。

前言

回顾猪肘学习茅台的这段经历,起初是从一个很小的疑惑开始的:

在去解答这个疑惑的路上,我又遇到了许多新的疑惑,比如从招股说明书里冒出来的这些:

后来,我始终揣着份刨根问底执拗的劲,不断提问、不断求解,前前后后写了一些文章,合计十多万个字,终于对茅台、白酒以及商业世界有了那么一丁点理解。

本文便是我为了理解茅台这个公司,将老唐2019年8月的文章中的70个问题拎出来,再挑了30个自己碰见过的问题,挨个解答整理而成的。前70问在今年4月份就整理好了,原本是想凑够100个问题就发布出来,结果后来居然忘了。

感兴趣的朋友可以照着我的方式解答一遍,我相信你会有很大收获的。

当然,我解答过的疑惑远远不止100个,甚至现在都还有几十个散落在笔记当中。不过重要的是思考过程而不是结果。有些疑惑暂时解答不了,有些本就不用解答,理解一个公司是要「尽知」而不是「全知」。何况没人能做到全知。

本系列共上、中、下三篇,本篇是上篇。

正文

1)高度酒属于一级致癌物,随着民众健康意识的觉醒,以及过了财富迅速增长的阶段,类似于日本,茅台会不会失去逼格(社交装逼)。

琢舟:你说的是「一类」致癌物吧?不仅是高度酒,只要是含有酒精的饮料都是一类致癌物,而且还有香烟、槟榔、熏肉、腊肉、咸鱼、X射线,这些生活中经常接触的东西都是。一类致癌物并不是指毒性大,况且,人们不会因为酒精的致癌可能而放弃其他收获。

2)以后大家不喝茅台了怎么办?即使酒精是刚需,比茅台性价比高的酒多的是,为什么一定选茅台?我这种年收入20万的都舍不得喝。

琢舟:大家不喝茅台的情况有可能发生,但发生条件非常苛刻,比其他所有白酒都苛刻。喝茅台喝的不是性价比,如果要性价比的话可以直接选择食用酒精(比如伏特加)。年收入20万的也不是茅台的消费群体。

3)茅台未来10年茅台增长速度如何?近几年茅台没有超过35pe,为什么不在接近35倍时卖,30pe一下再买回来呢?

琢舟:A)茅台在「十四五」之后的实际产能可达到7万吨左右(见),这可以带来23%的增长,再叠加2023年的提价(20%)和产品结构调整,系列酒的增量、渠道利润的抹平,茅台未来10年的增长速度非常可观;B)如果可以准确卡点的话,我能上胡润。

4)看相关信息,茅台镇的总体承受规模有限,最终基酒年产量还是有天花板的,大概哪一年会到达?基酒产量不再增加的话,意味着,再往后只能靠涨价来提高营收了,是吗?

琢舟:A)在当前规划下,茅台极限的实际产能在10万吨左右,如果把核心产区中除了车间之外的所有建筑都搬迁的话能达到15万吨(见);B)哪一年达到看的是消费者的消费能力,而不是茅台想不想,茅台要想,能把15.03k㎡再扩成20k㎡、30k㎡;C)产量不增,还有四种方法增收,一是提价,二是调整产品结构,三是系列酒,四是国际市场。

5)请问国家有没有可能出台高端白酒酒奢侈税,毕竟国库余粮也没那么丰盈?

琢舟:完全有可能,不过在国库没钱之前,贵州、山西、四川大概率早就没钱了,该收就收。

6)茅台未来几年来看,最艰苦的是不是明年(2020年)?因为13-14年的基酒只是持平15年是大跌,对应2020年可销售的茅台酒相当少,有没有可能迎来茅台首次负增长呢?

琢舟:如果这么说的话,茅台最「艰苦」的不是2020年而是2015+4=2019年,危机已经快过去了。

7)看茅台中报(2019年中报),发现其货币资金1155.6亿,净资产1196.1亿,如果把账上钱都分了,那净资产收益率岂不高的吓人?

琢舟:是高得吓人,而且把钱分了的话还能提高投资者的收益,茅台用不上这么多钱。不过,ROE是用来发现价值的,如果理解了企业,就不用纠结ROE高还是低了,需要「纠结」的是自由现金流 。

8)就想说一句,不知道未来十年茅台还会不会有好的投资机会?没有的话,我等小散就不用关注了,关注也没用。

琢舟:未来肯定会有,但不知道是不是十年,而且这个机会是关注才会有的。

9)市场价¥2000是真实市场价还是囤货居奇含有泡沫?

琢舟:真实市场价,价格是动态的,而且泡沫只有碎了之后才会被发现。

10)有关于茅台的分析文章中提到社会上对茅台酒的需求相当一部分是金融需求。被存储收藏的数量(包括经销商的囤货和个人的收藏)远大于开瓶喝掉的。如果由于某种因素造成酒价波动,会有大量收藏的茅台酒集中涌向市场。对此怎么看?

琢舟:茅台的长保质期、公认价值和可消费属性让其摇身变成了某种「一般等价物」,这应该就是你说的金融需求。大量藏酒集中涌进市场,的确会对酒价造成冲击,拉低酒价。但是在那之前,茅台股份理应早有应对措施,以尽量保持酒价的稳定。即便没做到,酒价波动也不会影响茅台的可消费属性,待得风浪过去,酒柜上的茅台酒又会多起来。所以,藏酒冲击对茅台短期是会有影响,但却不会有长期影响,因为这只是朝三与暮四的区别。

11)请问茅台的这轮景气周期能持续多长时间?

琢舟:不懂景气周期,大伙的消费能力增长了,自然就会想要好东西。

12)请问投资茅台最大的风险是什么?

琢舟:投资茅台最大的风险是不懂就投。茅台经营的风险有很多,目前看来有经济体制全面市场化、山体滑坡、酒库爆炸、酒师跳槽、大股东瞎管、自己乱来...但都是诱发条件很苛刻的事件。

13)茅台2018年年报里销售费用是25.72亿,而2018.9.30第三季度的销售费用就已经达到28.45亿,怎么一整年的费用比第三季度还低,不会是第四季度销售费用为负数吧?回看了过去十年,都不存在这种情况。

琢舟:不知道。可能是期间借给子公司或员工去进行营销、出差的费用结算差异。(四季度销售费用为负,主要是因为四季度反腐,取消了几百家经销商的经销资格,由此带来部分保证金的没收、原计划的销售费用和应付奖励的冲销。)

14)请教2015年茅台基酒产量下滑的原因,现在知道了吗?

琢舟:不知道。据说是因为温差太大的原因,从工艺上看,对气温最敏感的应该是堆积发酵环节,按理说茅台股份是有应对措施的,所以我也比较迷惑。

15)关于茅台的收藏属性,一直是个回避不掉的问题。究竟有多少茅台被收藏而没有喝掉一直是个问题?这影响了茅台的真实需求。

琢舟:朝三暮四的区别,而且也没有办法探究。况且,藏茅台酒的可能宁愿倒进厕所也不愿意拿出来卖,谁知道卖了会不会出事呢?(为什么收藏需求就不是真实需求呢?存新酒喝老酒,将会是长期存在的需求,我没有必要定义一个所谓「真实需求」的概念来。)

16)请问茅台的基酒产量是怎么提高的?季克良曾经多次提到基酒1万吨是茅台几代人花了几十年时间达到的,怎么现在感觉提高基酒产量易如反掌,随随便便上五万吨?赤水河就这么长,仁怀就这么大,而且季克良说茅台酒不可以易地复制。基酒产量的增长难道没有天花板吗?

琢舟:A)以增建制酒车间及配套设施的方式提高的;B)因为以前没有那么大市场,有了市场,茅台酒的增产会有办法解决的;C)茅台酒不可易地复制大概率不是技术上面的原因;D)产量的增长有天花板,主要被限制在空间、贮酒能力(现在已经逐步被解决了)和高粱产量上面。

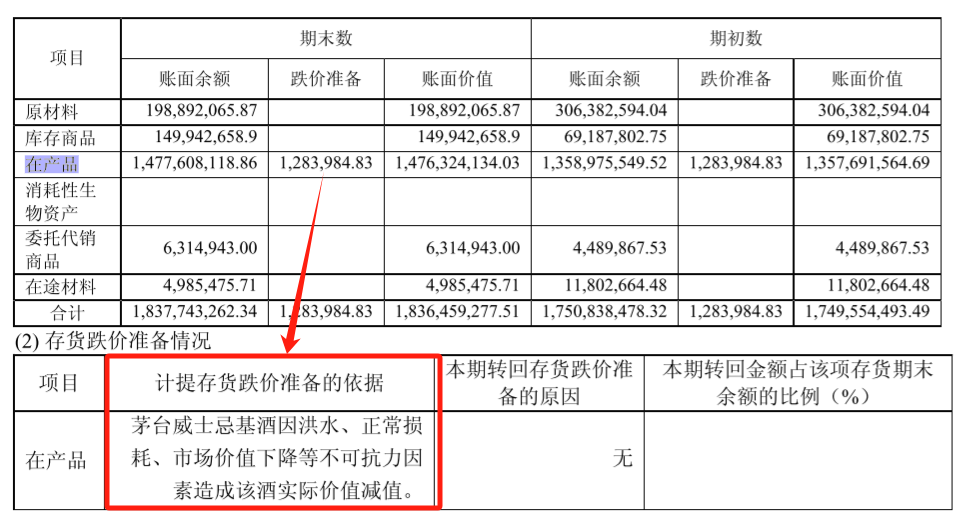

17)我在浏览茅台的2018年年报的时候,发现第80页,存货项目下,在产品有个跌价准备1,283,984.83。我有2个问题:A)为什么原材料,库存商品,自制半成品没有跌价准备,但是在产品有跌价准备?B)为什么期初和期末的跌价准备都是 1,283,984.83?

琢舟:A)原材料买一年用一年,轮转得很快,且市场价格一直在涨,所以理应有跌价。库存商品是成品酒,在产品是盘勾前的基酒或者正在生产的酒醅等,自制半成品是盘勾后的基酒。成品酒和基酒越放越值钱,酒醅埋在土里也没法测算;B)因为这个减值没有计提或报废,这128万是茅台威士忌基酒的减值,意思就是这些威士忌基酒(或者配套的罐子之类的)还放在那里。

18)本人试着展开对茅台未来10年的思考,会不会出现以下情况:量增一倍价增一倍,净利润达到原来的4倍,但开始接近增长天花板,估值下降一倍,结果市值只有原来的2倍(即只增长了一倍)。

琢舟:完全有可能。不过,还有调整产品结构、系列酒、国际市场这三张牌。

19)关于中华片区将来完全投产后,茅台基酒产量能否达到10万吨?看茅台未来的天花板,就是看未来市场对茅台酒的消化能力?这样理解合理吗?谢谢

琢舟:A)能达到;B)合理了一半,还要看自身的产能建设。

20)茅台最近几十年每年产量都大增,最近更是达到可怕的五万吨,这种每年超大的增产会不会导致酒质下降呢?毕竟是供不应求的。或者,三十年前新产的酒跟今天的新酒比,酒质是更好还是更差了?

琢舟:A)目前看来不会,茅台的文化就是「质量为本」,这是付出了很大代价才换回来的企业文化;B)今天的酒质更好了,而且,未来的酒质会越来越贴合消费者的口味,越贴合酒质就越好,这就是酒师们的价值所在。

21)茅台也有提价,但为什么毛利率一直没有太多变化呢,ROE是提高的。

琢舟:因为毛利率太高了,从90%提高到95%就需要提价一倍以上,况且原材料的价格也在稳定地增长。

22)请教茅台股份用现金或者定向增发的方式向集团购买茅台商标剩余31年的所有权(据说2050年以后免费送给股份公司)是否可行?

琢舟:可行,但最好用现金,不过集团应该不愿意卖。的确是2050年后免费送给股份公司。

23)超市里一斤53℃茅台¥2900一瓶,既然年底提价,我可以买来收藏吗?

琢舟:茅台提价指的是出厂价,即便出厂价提了对市场价也没啥影响,你想收藏的话不用关注出厂价。

24)提个关于产量的问题:理论上如果保持库存不变,茅台卖的酒应该等于产的酒减去挥发的酒。那么存酒每年会挥发百分之多少呢?

琢舟:2.5%左右。

25)过今年基酒的产能是5.5万吨左右,对应2023年的商品酒的产能是4万吨左右,也就是70-75%的转化率,而其他一些人认为转化率有80-85%之间。请问大致的转化率多少是比较准确的?这10%的差额对估值影响挺大的。

琢舟:无法准确估量每一年是多少,连管理层都估算不出来,投资者只能找到销售的最高限额,处在85%-85.4%之间(见)。不过,如果10%的差额影响投资决策的话,还是把钱放银行更合适。

26)你预估茅台今年利润不低于440亿,考虑接下来三年提价不低于20%同时销量增长不低于30%(按基酒估算),三年后的利润应达700亿左右,那么三年后的估值应为2.1万亿左右,可是你原来只给出1.65万亿的估值,是出于什么方面的考量呢?

琢舟:没找到原文,但应该只是对自由现金流估算的差异,折现率和风险溢价是不会变的。

27)茅台一直供不应求的话,为什么前几年白酒整个行业出现明显的周期。总觉得是经销商把白酒当房子来炒,散户跟随,从而导致目前供不应求局面。

琢舟:白酒行业出现周期和茅台没有直接联系,经销商炒白酒,说明经销商群体对白酒的未来更加乐观,否则就抛售了。供不应求是事实,我认为是消费需求导致的。另外,只有头部名优酒企可能会有这种现象,小酒厂都揭不开锅了。现在这个时点(2024年11月)看这个问题非常有意思,可以借机思考一下什么是「朝三暮四」?什么是「种地会遇到好的年景,也会遇到坏的年景」?

28)请预测一下茅台未来几年的市场投放量。差不多每年递增多少?

琢舟:不用预测,这是明牌。2023年42435吨、2024年42700吨、2025年48289吨、2026年48289吨,可能会有细微调整但不会差太大。

29)想向您请教下2015年基酒是反映在2019年而不是2020年的吗?这个是怎么推断得出的呢?

琢舟:因为茅台从取酒到包装入库大概有4年的时间,2015年年报的基酒是2015年一整年的轮次酒,其大部分都会在4年后,也就是2019年期间进行销售。(详见)

30)科技发展日新月异,你现在有没有碰到差不多口感或者更好喝的白酒?

琢舟:科技还未达到酒师的水准,另外人的口味差异非常大,特别是在白酒的嗜好上面。(这个比较主观,我有没有不能代表别人有没有,品牌更多负担的是一种质量担保、信息传达和时间的节约。对于时间宝贵的人,品牌所代表的价值很高。)

31)请问集团数据的那张图里提到的销售公司是股份公司的那个销售公司吗?为什么增速不一样?还有那个酱香酒公司是什么?酱香产量5029.25吨是什么啊?谢谢

琢舟:A)销售公司只有一个,是股份公司控股95%的子公司,集团的那个是集团营销公司;B)会计结算的规则和存酒差异;C)酱香酒公司就是股份公司下属专门负责系列酒营销的子公司;D)三种典型体窖底、醇甜、酱香中的酱香型基酒的产量,每年会有20%左右,是茅台最重要的基酒。

32)茅台酒供不应求还会持续多久?如果零售价格下行,是突发降价的还是缓慢降价?

琢舟:A)至少会持续到经济体制全面市场化的时代;B)缓慢降价。

33)上半年与去年同比直销下降36%,批发上升23%,而同比收入依然有18%的增长,而这还是在砍掉近600家经销商的基础上达成的(销售费用下降14%),下半年公司主抓直销的情况下,会否造成直销与去年持平而批发业绩停顿,从而影响全年业绩?

琢舟:不会,2019年以前的直销和之后的直销不是同一类,前者是茅台集团的公司行为,后者是股份公司的行为,两者的利益诉求不一样。而且直销渠道中的都是高毛利产品,这会提升销售业绩。

34)茅台公开招标三家电商共计400吨飞天,一般这种招标价格是按固定价格(比如969)还是竞价?谢谢

琢舟:固定价格,但会比批发价高,否则做商超就没多大意义了。

35)2018年系列酒收入占10.98%,利润占8.55%。请教系列酒的库存量是否包含在23万吨原酒里,储存量有多少,系列酒储存时间?

琢舟:包含,1万吨左右,储存时间未知,但目前看来是越短越好,因为占酒库。

(未完待续)

相关文章

相关文章

精彩导读

精彩导读

热门资讯

热门资讯