2024年是我的“企业分析年”。前段时间分析了2家企业,业绩和成长性都不错。但资本性支出40%以上,同时受内外因素影响,业绩近年来遭遇困境,让我陷入困惑和纠结。

这时再来看2023年度贵州茅台的财报,简直是一种美妙的享受。感谢财报共学群分享的贵州茅台2023年财报word版的群友,方便阅读和搜索。

本文构架:

1.解析三张基础财报

2.阅读财报文字部分

3.贵州茅台总体印象

4.估值及执行

一、解析三张基础财报

以前学习技术分析的时候,相信股价或K线反映了一切。现在学习价值投资,我的感悟是真实的的业绩反映了一切。至于财报中的文字,是对数据的说明、补充和延伸。因此,我们先看财报数据,遇到不明白或想进一步搞清楚的内容,再用搜索大法延伸到后面的文字或报表的注释。

(一)解析资产负债表

资产2727亿=负债490.43亿+所有者权益2236.56亿

资产比上年同比+7.15%,所有者权益比上年同比+9.21%,负债比去年同比-1.05%。

资产负债率17.98%;固定资产占比7.3%,在建工程0.82%;

点评:

代表所有者和股东利润的所有者权益越来越多,负债越来越少;低负债;轻资产。这些财务指标是“集中持有优质公司”理念的价值投资者的“心头好”。

类现金类资产,包括:货币资金690.7亿,拆出资金1055.54亿,交易性金融资产4.01亿,买入返售金融资产35.05亿,放出贷款和垫款21.31亿,债权投资53.23亿,其他非流动金融资产40.02亿,投资性房地产0.04亿。小计1899.9亿,约占总资产的69.67%。

总资产2727亿=类现金类资产约1899.9亿+经营性资产约827.1亿,经营性资产约占总资产的约30.33%;

总利润775.21-理财公司产生的利息收入28.67亿-经营产生的利息收入17.9亿=经营性净利润728.64亿,经营性净利润728.64亿占总净利润775.21亿的93.99%;

也就是说,用约占30.33%的经营性资产827.1亿,产生了约占净利润93.99%的经营性净利润728.64亿,即:

经营性净利润728.64亿÷经营性资产827.1亿=经营活动的净资产收益率88.1%。

同理,用约70%的类现金资产1899.9亿,产生了约占6%的净利润46.57亿,理财类净资产收益率为2.45%。即:

理财或利息收入46.57亿÷类现金资产1899.9亿=理财类净资产收益率为2.45%

点评:

贵州茅台用约占总资产30.33%的经营性资产,产生了94%的净利润,净资产收益率达到88.1%。

用类现金资产约占总资产的70%,产生了约占6%的净利润,投资理财的收益率约2.45%;

不由地惊叹:贵州茅台:绝世印钞机!A股,估计乃至全球,再也难以找到与之媲美的公司!

妥妥地现金奶牛,但有现金泛滥且使用效益差的诟病,资产的70%用于投资理财,产生极低的经济效率,影响投资者的利益。但我们又能如何呢?

该知足了,我们享受其利,承受其弊。

点评:

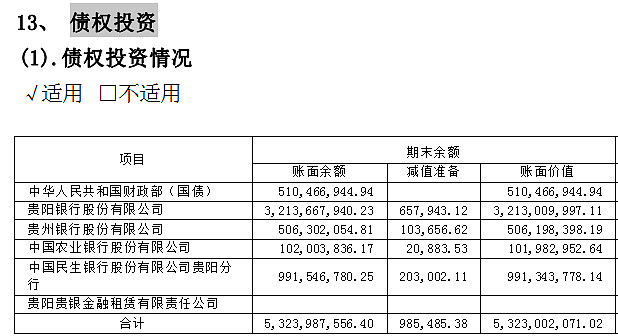

债权投资532.4亿。看上述明细,实质属于财主必须为所在地(家乡)献爱心作奉献的那种公益,也是一份社会责任。

对贵州省很有用。按照老唐的解释“作为一个位于落后省份的、国资委控股的、主要从外省搬运货币回贵州的印钞机 ,除了回报股东的目标外,茅台实际上还充当着类似于遵义市中央银行的角色。赚钱回来存进当地银行,相当于增加当地货币投放量,刺激当地经济发展”。——这也是茅台今年没有增加分红力度的原因所在吧。

对于茅台存在的各种问题,老唐也曾经说过“村子里最富的财主,天然就有修桥补路、施粥舍饭的义务,作为扎根当地的企业,尤其是和其他人与机构共享蓝天、大地、空气和水的酿酒企业,额外做一些让当地人感恩的事情,即是社会责任 的体现,也是企业自身发展的需求”。

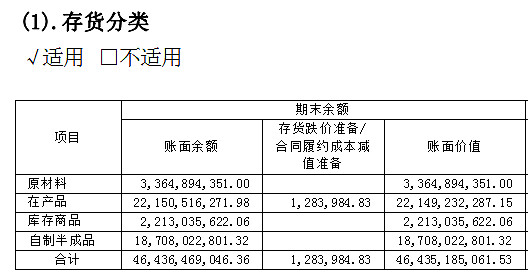

存货464.35亿中,除了原材料33.65亿之外,其他的都是在产品,库存商品和自制半成品,小计约464.36-33.65=430.7亿。这是比现金更值钱的各类茅台酒及茅台系列酒。

点评:

以2023年8.04%营业成本,获得51.49%的净利润折算,464.35亿的存货,约等于未来近2973.8亿的净利润。更何况,公司的茅台酒和茅台系列酒的设计产能,现在和未来还在持续扩张。

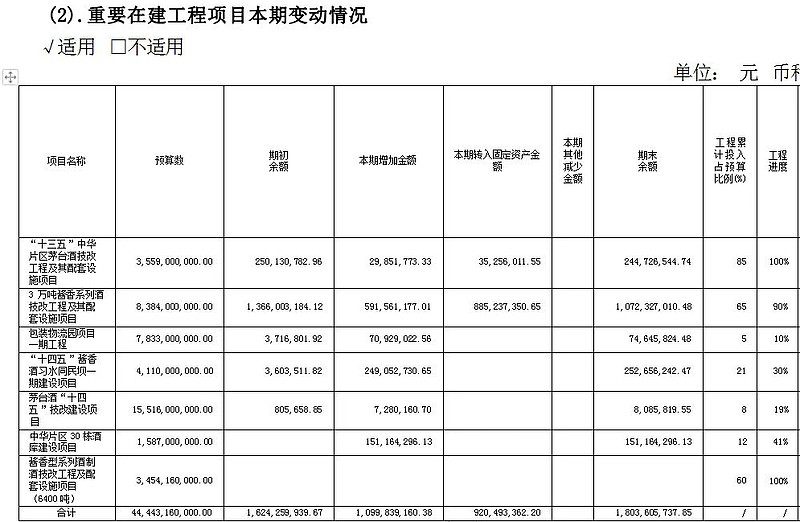

下面,分别从在建工程和投资项目资本化(增加无形资产),看看公司产能和技术改造升级的情况吧。

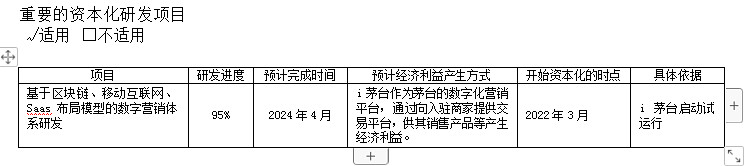

在建工程21.37亿。请看下表明细,确实用于扩大再生产和技术改造。

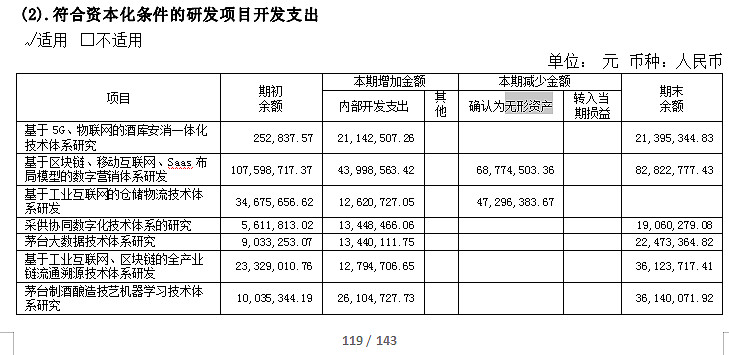

无形资产85.72亿,2023年新增1.36亿。

重要的资本化研发项目为基于区块链,移动互联网ssas布局模型的数字营销体系研发。

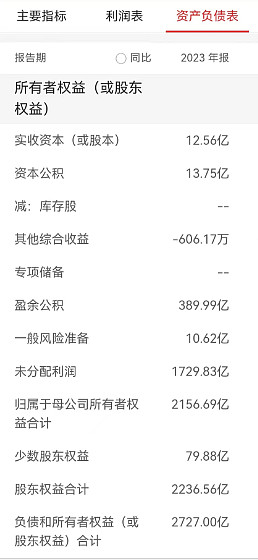

分析所有者权益的结构,见资产负债表所有者权益部分

分析点评:

股东出资部分:实收资本12.56亿,+资本公积13.75亿=26.31亿

产生盈利部分:盈余公积389.99亿+未分配利润1729.83亿+历年来分红2714亿=4833.82亿(不含派发等)

上市时间2001年8月27日,上市23年,公司赚的钱(产生盈利部分)是投资金额(股东出资部分)的183.73倍,年化收益率为25.44%。

我查了下股价,年线的后复权股价是9858.34元(2024年4月4日前复权股价1715.11元),发行价是31.39元,涨了313倍,年化收益率是28.4%。与上面的25.44%,相差不多。

这只是粗略的计算,还有一些因素没顾及到。笔者只是想表达:如果我们一开始就投资茅台,那真是秦始皇触电-----赢麻了

巴菲特曾说过:大意是,只要你持有的时间足够长,你投资一家公司的收益与公司的长期业绩基本一致。看来股神无比正确。

(二)解析利润表

◆营收1505.6亿,增长18.04%。

净利747.34亿,增长19.16%。

◆产销量情况分析(财报第14页)

生产量比去年增加8.98%,

销售量比上年增加7.48%,

库存量比上年增加6.21%。

分析点评:

根据国家统计局、中国酒业协会数据,2023 年全国规模以上白酒企业完成酿酒总产量 449.2 万千升,同比下降 2.8%(茅台生产量比去年增加8.98%);

实现销售收入 7563 亿元,同比增长 9.7%(茅台增长18.04%);

实现利润总额 2328 亿元,同比增长 7.5%(茅台增长19.16%)。

小结:远超全国水平。

◆分产品

茅台酒,毛利润94.12%,营收比上年增加17.39%,

系列酒,毛利润79.76%,营收比上年增加29.43%。

◆分销售模式

批发代理,毛利润89.29%,营收比上年增加7.52%,

直销,毛利润95.46%,营收比上年增加36.16%。

◆销售渠道

国内经销商2080,增加一个,减少5个。合计减少4个。

国外经销商106个,合计增加一个。

i茅台数字营销平台,销售收入223.74亿,比上年销售收入增加80%,8.29毛利率达到96.09%。

分析点评:

营业收入和净利润的增长,主要是本期销量增加,销售渠道(增加直销和i茅台数字营销),产品结构变化及主要产品销售价格提高所致。

?成本费用占比情况

营业成本8.04%,

四项费用(销售费用6%+管理费用12.55%+研发费用0.2%+财务费用-2.31%=16.44%)

以上小计24.49%

税金及附加15.05%+所得税费用=17.36%=32.41%。

毛利率91.96%

净利润率51.49%。

净资产收益率34.19%。

分析点评:

毛利率92%和销售费用6%,都代表超强大的产品竞争力,对客户自带拉力(供不应求);

资本再投入较少(后面细说);研发费用基本无;

唯一的不足是税收压力大,税收比成本费用合计还多。但说明对国家贡献大。

以上指标能同时相类比且差不多的,A股还有第二家吗?不知苹果与之比较,会如何?

看惯了不如茅台的企业,再看茅台,忍不住说YYDS!忍不住流口水,真是忍不住啊。

反过来,如果我们经常看茅台财报,就像我们经常看英俊不凡的高帅富,那些矮矬穷的,我们还看得过眼吗?

所以,我们要经常看茅台等优质公司的财报,努力提高我们选股的审美情趣!!!

(三)解析现金流量表

老唐说高端白酒先款后货,这样的商业模式几乎不用担心企业现金流。那就简要地看看吧。

1.销售商品提供劳务收到的现金1637亿,大于营业收入1505.6亿。

2.扩张性资本性支出,即构建固定资产,无形资产和其他长期投资支付的现金26.2亿,占当年净利润775.21亿的3.38%。

3.维持性资产支出,具体包括:固定资产折旧等17.24亿,无形资产摊销1.97亿,长期待摊费用摊销0.17亿,共他数字太小略过,小计约19.38亿,约占净利润775.21亿的2.5%。

4.分配股利、利润或偿付利息支付的现金587.55亿。妥妥的现金奶牛,产生的利润不需要太多的再投入,全部可以分给股东。

分析点评:

对比之前研究过的占比40%以上的2家企业,再对比茅台的数据,就好像炎炎夏日大汗淋漓周身不适之时,突然品尝到清凉甘甜可口的果汁,瞬间感受到一种难以言喻的舒坦与清凉。

以后对于资本性支出大于25%的企业,直接排除。

投资就是比较,我们何必纠结于那些不完美的投资,让自己陷入烦恼和脱发的困境呢?

二、阅读财报文字部分

因为对茅台比较熟悉,且前面看三大财报时,也没产生什么疑问和困惑,因此,此部分比较轻松。对其中一些重要的提法,不了解的,加强学习。

(一)贵州茅台集团公司的“双一流、三突破、五跨越”战略目标。具体包括,通过问询腾讯混元助手,获得以下内容:

1. “双一流”:即打造世界一流的企业和一流的酿造工艺。这表示茅台集团旨在通过不断提升自身的品牌影响力和产品品质,成为全球酒行业中的领军企业,同时也在国内酿酒行业中树立标杆,展现卓越的制作工艺和技术水平。

2. “三突破”:这指的是在市场营销、国际化发展、国有企业改革三个方面取得重大突破。茅台集团旨在通过拓展市场,提升品牌在国际上的影响力,以及深化国有企业改革,实现企业的创新发展和转型升级。

3. “五跨越”:即在企业发展质量、产品创新力、品牌影响力、企业文化软实力、国际影响力五个方面实现跨越式提升。这意味着茅台集团不仅要追求量的增长,更要注重质的提升,通过创新、提升品牌价值和国际影响力,实现企业的全面、协调、可持续发展。

总的来说,这个战略目标体现了茅台集团对于未来的发展规划和雄心壮志,即要成为全球酒行业的领军企业,实现企业的长期、稳定、可持续发展。

(二)贵州茅台公司以美学为价值的内涵的“五线”高质量发展道路,棋心拼搏是指茅台集团党委书记、董事长丁雄军提出的战略方向,旨在通过五个方面的努力,推动茅台实现高质量发展。通过问询腾讯混元助手,这五个方面包括:

1.坚守品质为根:茅台致力于酿造高品质的美酒,以满足消费者对美好生活的向往和追求。

2.坚持文化引领:茅台着力推动中国酒文化、中华优秀传统文化的创造性转化和创新性发展,以文化赋能企业高质量发展。

3.坚持科技创新:茅台不断探索科技创新,以提升产品品质和满足消费者需求。

4.坚持绿色发展:茅台致力于构建“山水林土河微”生命共同体,实施“五大专项工程”“五大专项行动”,建设“三生空间”,推进生态湿地、绿色交通和绿电全覆盖。

5. 坚持守正创新的企业文化:茅台着力推动中国酒文化、中华优秀传统文化的创造性转化和创新性发展,围绕“人文物艺礼节和史器”九大系列,赓续茅台清明感恩、端午祭麦、重阳祭酒等传统,创新融合二十四节气文化、生肖文化、福文化、喜文化等,持续以文化赋能企业高质量发展。

茅台通过这五个方面的努力,旨在实现企业的高质量发展,为消费者提供更好的产品和服务。

(三)年报中说,再次实施特别分红,全年共计派发现金红利565.5亿元,占公司2023年归母净利润747.34亿的75.67%,再创历史新高,以实际行动回报投资者。

还有种说法,是2023年公司拟合计派发现金股利387.86亿,占总利润747.34亿的51.9%,即股息支付率为51.9%。

经过查询,贵州茅台在2023年财报中提到的两个现金红利数字之间的差异,主要是由于计算口径和包含的内容不同所导致的。以下是这两个数字的具体解释:

1. 派发现金红利565.5亿元:这个数字包括了贵州茅台在2023年全年实际派发给股东的现金红利总额。这包括了两部分:一是2022年度股东大会审议通过的年度现金红利272.28亿元;二是2023年特别分红方案中拟派发的现金红利293.22亿元。这两部分现金红利加起来总额为565.5亿元。

2. 派发现金股利387.86亿元:这个数字是贵州茅台在2023年拟派发的现金股利总额,仅包括2023年特别分红方案中拟派发的现金红利。这个数字没有包括2022年度股东大会审议通过的年度现金红利。

因此,这两个数字之间的差异主要是由于是否包含了2022年度股东大会审议通过的年度现金红利。565.5亿元这个数字涵盖了2022年度和2023年的现金红利,而387.86亿元这个数字仅包含了2023年的特别分红方案中的现金红利。

(四)2023年茅台酒基酒设计产能新增52.5吨,系列酒基酒,设计产能新增6400吨,都将在2024年释放。利好!!第14页。

(五)关于基酒数据

相关文章

相关文章

精彩导读

精彩导读

热门资讯

热门资讯