本文及本号其它文章分析仅为个人投资记录,文中任何操作或看法,均可能充满个人的偏见和错误。文中提及的任何个股或基金,都可能有大幅下跌的风险。请坚持独立思考,千万不可依赖本人的判断或行为作出买卖决策。切记!

4、本周及本年波动情况

本期实盘基本不变,年初以来累计上涨17.94%;比较基准沪深300全收益指数本期上涨1.35%,年初以来累计上涨17.55%。本年跑赢比较基准仅0.38个百分点。

本周持股中古井贡B下跌4.84%,拖累了组合表现,至此组合中持有的白酒股票年初以来全部下跌。今年以来组合收益全部靠腾讯控股及新华保险两个港股支撑,几只白酒股不仅严重跑输指数,而且都是绝对负收益。那么面对该情形,我们能怎么做呢?我们首先要问自己的是这些企业经营怎么样,变坏了吗,面临的困难是短期的还是长期的,如果卖出有在自己能力圈内更好的标的选择吗?从白酒企业来看,短期内受宏观经济和居民收入下降等拖累,行业库存压力很大,增速明显下滑,洋河股份第三季度甚至出现大幅负增长,短期无疑面临很大困难,但个人认为从中长期来看,白酒企业仍然是属于一流的生意,头部企业恢复增长是迟早的事情,卖出后我暂时也没有更好的标的可选;其次,股价与短期业绩并非线性关系,我们很难猜测接下来的股价表现会怎样。所以,剩下的就跟上期提到的一样,在持股企业目前市值均低于合理估值,有些还是明显低估,在低估及合理估值区域,如果没有其它更具性价比的标的,安心持股即可,简单来讲就是“瞅地,别瞅傻子”。

5、本期主要事项

5.1洋河股份经销商大会

11月26日,洋河股份全球经销商大会在南京召开,来自全球各地的400多名经销商参加。此次洋河强调“厂商共同体”,提出“召开定期厂商会议、组建大商议事委员会、搭建经销商意见反馈平台”等举措。

针对目前的行业库存问题,公司坦言整个行业压力巨大,“白酒行业进入深度竞争的阶段,茅台渠道也在下沉,白酒行业竞争会越来越激烈。”、“洋河弱在高端,公司正在全力发展。”。“公司主动收缩供给量、控制市场库存,并非经营状况的实质性恶化。”、“洋河主动关注渠道经销商和终端烟酒行库存,积极开展消费者圈层互动。”。前一句是事实,后一句就比较微妙了,头部酒企里,洋河有8800余家经销商,数量最多,平均营收却最少,整体经销商实力较弱,是主动控库存还是经销商实力较弱、压货压不动了?

此次,还提到洋河产品矩阵将依托洋河、双沟、贵酒三个主品牌,突破五大百亿级产品――海之蓝、天之蓝、梦之蓝、手工班和双沟。洋河目前产品体系相对不那么清晰,特别是梦之蓝和手工班,区分太多产品了,希望能好好梳理下。现在洋河海之蓝超过100亿、梦之蓝M6+ 80亿左右,其它体量整体应该小,要实现百亿级难度不小。

根据报道,此次大会对于第三季度业绩暴雷的原因、接下来是否有实质性的改进措施,并没有看到。2023年年报提到今年力争增长5%-10%,即347亿元到364亿元;但四季度通常为洋河的销售淡季,以现有进度,对标全年目标,要完成超70亿的营收,基本不可能。好在现在洋河股份的股价够低,对它这两年业绩也不报太大希望,只要今年利润下降不超过20%、明年下降不超过10%,后年能够止跌企稳就基本符合预期了。这么低的预期,洋河能够达到吗?我们且行且观察。

5.2 贵州茅台股东大会

11月27日,贵州茅台召开2024年第一次临时股东大会,《2024-2026年度现金分红回报规划》、《2024年中期利润分配方案》、《关于以集中竞价交易方式回购公司股份的方案》等五份议案均以高票通过。2024-2026年度,贵州茅台每年度分配的现金红利总额不低于当年实现归母净利润的75%,并且原则上每年度进行两次分红;2024年度的中期分红总额约300亿元;未来12个月内将以自有资金出资不低于30亿元至不超过60亿元(含),以集中竞价交易方式回购股份。在回馈投资者方面,贵州茅台这几年有显著进步。

国际化方面,本次股东大会上,茅台管理层也透露了更多国际化的规划。王莉表示,茅台是中国出口最好的酒,但目前尚处于产品出口层面,下一步是如何出海,再下一步是如何成为一家国际化的公司。茅台的目标是在2035年成为一家国际化公司,具有国际化视野、格局和价值创造。在国际化方面主要会考虑六大体系,包括品宣体系、法规体系、产品体系、渠道体系、价格体系、政策体系。财报数据显示,今年上半年,贵州茅台实现营收819.31亿元,其中国外销售收入约22亿元,在国外的经销商数量约106个。为了进一步促进品牌推广和文化交流,上半年贵州茅台还参加了世界经济论坛、世界品牌大会、法国巴黎国际博览会等多个国际活动。受限于文化影响力、口味差异等,虽然茅台很早就是外交用酒,也有尼克松等外国大佬的宣传,但国际化任重道远,这方面中短期内不宜报太大希望。

渠道布局方面,茅台计划构建“4+6”的格局,通过10个渠道的优劣势互补提高消费需求触达的效率。茅台的自营体系包括自营公司、i茅台和大客户,接下来还将发力私域渠道;社会经销体系除了经销商外还包括餐饮、百货、烟草、电商等渠道。

王莉称,现阶段茅台需要解决供需适配的问题。同时,她强调,茅台的基本属性与基本需求面两个基本面没有改变。未来,茅台将紧扣多元化的产品需求和精神需求,落细落实客群、场景、服务三个转型,持续释放茅台酒“悦己利他”的情绪价值,为广大消费者提供更加倾心的产品、更加舒心的体验、更加暖心的服务。目前茅台正在全国规划品牌文化体验馆,使其与品牌旗舰店、专卖店以及商超百货专柜等渠道一起提升消费者体验。在服务上,茅台则更关注在不同交易场景中提供情绪价值,“以前茅台的消费场景以商务场景为主,现在还有朋友、私人聚会,茅台也会关注新的客群。”在产品供不应求的情况下,茅台管理层继续保持拓展、开放心态,以提升茅台的精神属性需求,不错。

5.3 闲聊记录下几个事项备忘

5.3.1 “谷子经济”火了

最近,以二次元文化为代表的“谷子经济”持续受到资本市场热炒,短时间内多只热门概念股大涨。例如,“谷子经济”概念龙头泡泡玛特近期持续上涨,自年内最低点算起,股价累计涨幅已超400%。

何为“谷子”?二次元圈子常用“谷子”(英文单词Goods谐音)来指代漫画人物手办、徽章、挂件、亚克力立牌、色纸等周边,销售周边的店是“谷子店”,购买的行为称作是“吃谷”。

“谷子经济”前景如何?根据前瞻产业研究院数据,中国二次元产业规模从2016年的189亿元增长至2023年的2219亿元,复合增速达到42%。预计2023年至2029年,中国二次元产业规模将以每年18%的速度继续增长,规模有望达到5900亿元。一些基金经理认为:作为潮玩的一种形式,“谷子”属于精神消费品,为消费者带来悦己、收藏、社交和二手交易等多种价值。大多数“谷子”商品承载二次元IP,是二次元周边和衍生产业的重要表现形式。市场火热的原因主要有以下三个方面:第一,悦己消费需求旺盛,年轻人越来越注重自我满足和情感体验,这使得悦己消费成为用户规模庞大且前景广阔的行业赛道;第二,二次元周边市场集中度较低,正处于快速扩张阶段,行业集中度有较大提升空间;第三,有线下消费场景政策支持,潮玩及细分赛道爆发力强,利润率高,发展前景广阔。本质是一种 “悦己消费”与 “口红效应”。

对这种新兴行业的逻辑不太理解,记录留存下留待以后有兴趣时再来观察。

5.3.2 特朗普欲加中国关税

特朗普表示上任第一天起将对从中国进口的商品加征10%的关税。关于加征关税这个特朗普在竞选中已反复提及过,加上在上一次任上就开启了贸易战,大家应该不会意外。具体我也不太懂,简单记录有这个事就好。关于这事,这篇文章《单伟建:应对贸易战升级之策――进一步切换经济增长引》有兴趣的可以自行找来看看。

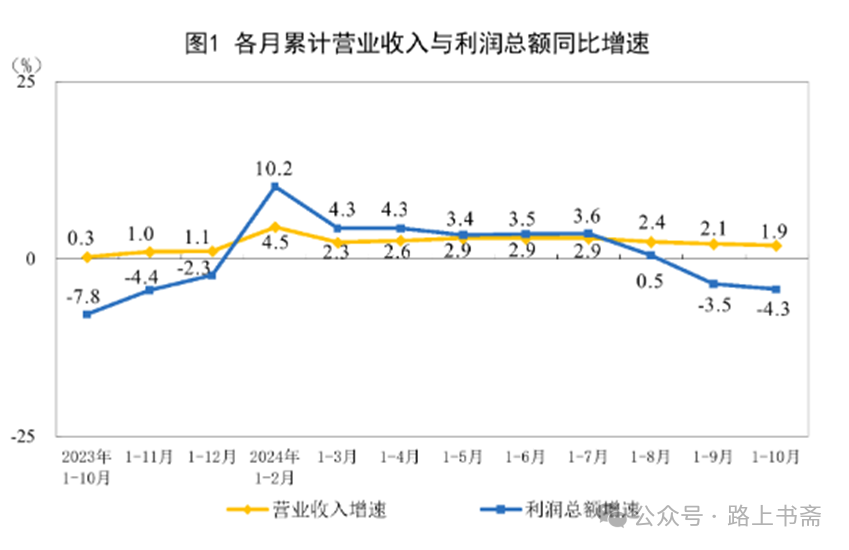

5.3.3 10月份规模以上企业利润情况

根据国家统计局数据,1-10月份,全国规模以上工业企业实现利润总额58680.4亿元,同比下降4.3%。10月份,规模以上工业企业利润同比下降10.0%。9月份开始的刺激政策,发力效果尚未显现。

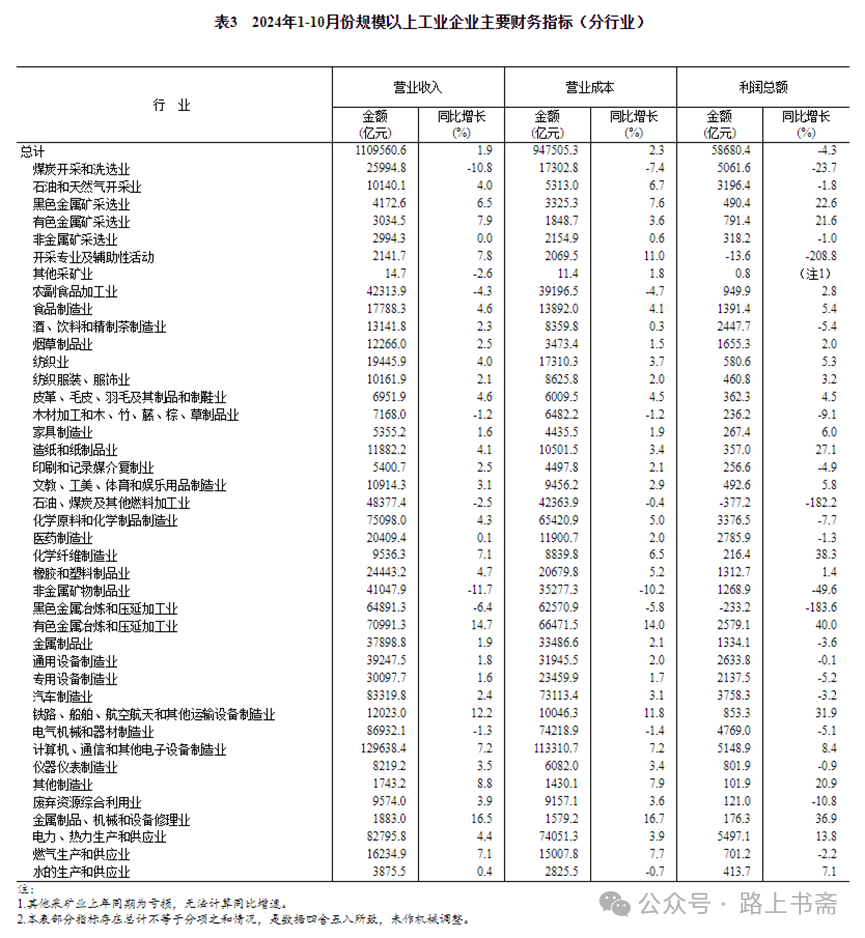

各行业的情况如下,其中酒、饮料和精制茶制造业,1-10月收入同比增长2.3%、利润总额同比下降5.4%。对比白酒企业20家上市公司1-9月收入合计3377亿、归母净利润1317亿来看,白酒行业上市公司的整体盈利能力是显著好于酒、饮料和精制茶制造业行业的,头部白酒企业作为一流的生意在去库存压力下表现仍然令人惊喜。

路上书斋,修行在路上!

相关文章

相关文章

精彩导读

精彩导读

热门资讯

热门资讯