五粮液进入“曾丛钦时代”的第一份年度财报,来了。

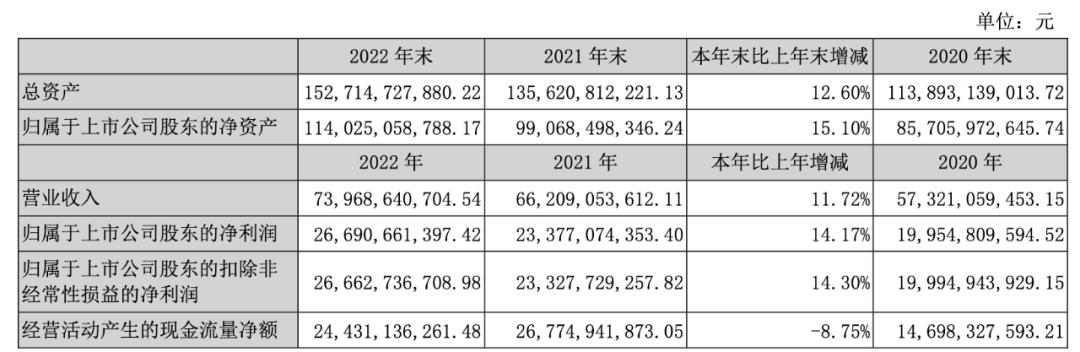

4月28日,五粮液发布了2022年财报,全年实现营业收入739.69亿元,同比增长11.72%;归属上市公司股东的净利润266.91亿元,同比增长14.17%。

仍在增长状态的财务数据,意味着五粮液在曾丛钦执掌下仍然保持着向前发展的节奏。

然而,与第一梯队的白酒同行横向对比来看,五粮液未尝没有压力:不管是洋河股份、泸州老窖还是山西汾酒,2022年的业绩增速都优于五粮液,如果说这几家白酒企业较快的业绩增速在于规模小于五粮液,五粮液基数大因此不具备优势。但业绩规模大于五粮液的贵州茅台增速仍然大于五粮液,则是五粮液难以回避的尴尬问题。

如今,五粮液在尝试跨界切入新能源等新领域。那么,在曾丛钦领导下,五粮液能找到发展的新引擎吗?

01.增长逐步放缓

纵向对比自身多年的业绩来看,五粮液其实一直处在稳定增长的轨道上。

五粮液历年财报数据显示,2016年以来,持续7年时间,其营收、利润一直保持着双位数的增长。

不过,五粮液的增长已现颓势。2018年以来5年时间里,五粮液营收增速从32.61%降到了11.72%;归属上市公司股东的净利润增速从38.36%降到了14.17%。

与2021年营收15.51%、利润17.15%的增速相比,五粮液2022年的增速也逊色不少。

图/五粮液财报

值得注意的是,2022年的五粮液,还曾遭遇“经销商信心不足”的质疑,原因则在于其合同负债和现金流都曾出现大幅下跌。

2022年上半年,五粮液合同负债从上年同期的63.28亿元降低到了18.76亿元,跌幅高达70.35%。

何谓合同负债?即企业已收或应收客户对价而应向客户转移商品或服务的义务列示为合同负债。

白酒行业内企业一般采取“先款后货”的销售模式,经销商向白酒企业打款后,在产品尚未交付的情况下,这部分金额计入合同负债。在白酒企业将产品交付完成后,合同负债才会确认为收入。在一定程度上,一个企业合同负债的多寡可以反映其在未来一段时间内的收入。

2022年上半年,五粮液现金流同样遭遇大幅下跌,其经营活动产生的现金流量净额为18.87亿元,较上年同期的87.07亿元同比下降78.33%。

即便五粮液方面表示,(现金流减少)主要系本报告期受国内疫情呈多点反复态势影响,公司通过降低预收款中现金收取比例、优化订单计划管理等举措减少经销商资金压力致销售商品提供劳务收到的现金减少,及上年同期银行承兑汇票到期收现额度较高综合影响。

但仍未减轻外界质疑声,在2022年上半年同期大型白酒企业贵州茅台、洋河股份、山西汾酒及泸州老窖等合同负债均呈增长趋势的情况下,“经销商或对五粮液信心不足,不愿打款。”的质疑声甚嚣尘上。

从五粮液2022年财报来看,经过2022年下半年的发展,五粮液合同负债有所提升,截止2022年12月31日金额为123.79亿元,但与2021年同期的130.59亿元相比减少了6.8亿元,跌幅5.2%。

同时,五粮液经营活动产生的现金流量净额也从2021年的267.75亿元下降到了2022年的244.31亿元,金额减少23.44亿元,同比下滑8.75%。

不过,我们注意到,除了贵州茅台,洋河股份、泸州老窖及山西汾酒等酒企,与五粮液一样,2022年的合同负债均出现了不同程度的下滑。

这也意味着,白酒业正面临着共同的增长困境。

02.尴尬难解

如今,以五粮液为代表的浓香酒不仅备受酱香型跟清香型的挤压,浓香型白酒内部,竞争也非常激烈。

对比代表性白酒企业2022年业绩来看,五粮液可谓腹背受敌。

贵州茅台作为白酒业的“超级老大”,五粮液作为曾经的白酒老大、现在的白酒老二,一直被外界并列比较。

虽然在香型上,五粮液是浓香型白酒老大,贵州茅台是酱香型白酒老大,两者在细分品类上存在差异。但外界对二者的对比从未停止,五粮液也长期活在贵州茅台的“阴影”之下,2022年同样如此。

财报显示,2022年,贵州茅台实现营收1241亿元,同比增长16.87%;归属于上市公司股

东的净利润达到627.16亿元,同比增长19.55%。不管是业绩规模还是增长速度,均高于五粮液。

在业绩增速上,五粮液被体量更大的贵州茅台超越的境地已是非常尴尬,业绩规模小于五粮液、有更多成长空间的白酒品牌们更是来势汹汹,在增速上更胜一筹。

2022年,同属浓香型白酒的洋河股份营收、归属上市公司股东的净利润增速分别为18.76%、24.91%;浓香型白酒泸州老窖增速分别为21.71%、30.29%;清香型白酒龙头山西汾酒增速分别为31.26%、52.36%。

在股价上,五粮液同样处境尴尬。

东方财富网数据显示,截止4月28日,贵州茅台股价为1760.52元/股,总市值2.2万亿元;五粮液股价为169元/股,总市值6560亿元;洋河股份股价为149.7元/股,总市值2256亿元;泸州老窖股价为226.24元/股,总市值3330亿元;山西汾酒股价为248.46元/股,总市值3031亿元。

可见,在一线白酒企业中,五粮液股价并不占优势。

白酒股作为具备一定周期性的股票,春节前后一般是股价的高点。如今,白酒股股价已出现回落,从今年股价最高点到截止4月28日的股价走势来看,五粮液股价下跌最为严重,以23.14%的跌幅居首,贵州茅台、洋河股份、泸州老窖和山西汾酒的股价跌幅分别为9.02%、21.48%、14.94%和22.06%。

巨潮资讯网数据显示,截止2023年3月31日,五粮液股东人数为47.34万户,较上一季度末(2022年12月31日)减少10.43万户,降幅达18.05%,是其自2020年6月30日以来季度股东人数降幅最大的一次。

同期,贵州茅台、洋河股份、泸州老窖和山西汾酒的股东人数变动幅度分别为-6.76%、-5.1%、-21.87%和10.77%。

值得注意的是,从五粮液2022年财报、2023年第一季度财报中列示的前十大股东持股来看,几只大型基金在今年第一季度减持了五粮液股票。

其中,“指数大师兄”侯昊管理的招商中证白酒指数分级证券投资基金减持1535.04万股五粮液股票,持股从2022年年末的1.39%下降到了0.99%;“公募一哥”张坤管理的易方达蓝筹精选混合型证券投资基金减持300万股,持股占比从0.79%下降到0.71%;刘彦春管理的景顺长城新兴成长混合型证券投资基金、萧楠管理的易方达消费行业股票型证券投资基金分别减持301.65万股、152.81万股,持股占比降低到0.50%、0.34%。

不过,同期,北向资金对五粮液进行了增持,香港中央结算有限公司在今年第一季度增持了3572.2万股五粮液股票。

在五粮液投资价值上,机构和散户投资者都在实打实地用钱投票。

03.改革战

对于曾丛钦而言,在当前的消费场景下,要推动五粮液的发展既是挑战也是机遇。

随着人们生活消费习惯的变迁、对健康的追求,白酒市场需求被压缩,被其它酒类、饮品类分流,产销下滑,白酒已进入存量市场博弈阶段。

根据中国酒业协会数据,白酒业在2016年达到高光时刻,彼时白酒产量达到1358.4万千升是。到了2022年,白酒业产量已降至671.2万千升,同比下滑5.6%。

在曾从钦看来,行业集中度进一步增强的同时,饮酒人群数量变化对白酒消费容量构成一定挑战。

他指出,白酒行业要着力在传统白酒年轻时尚转型上破题。要加强年轻消费者的市场洞察……加强酒体创新、产品创新、营销创新、传播创新,主动迎合年轻消费群体的需求喜好、个性特点和价值观念……让年轻消费群体更好地认识白酒、爱上白酒。

不过,换个角度来看,对于五粮液这样具备品牌、规模效应的名酒而言,也意味着发展机会。

中国酒业协会数据显示,2016年,白酒业规模以上企业为1578家,2022年已降至963家。白酒业规模以上玩家呈现减少趋势,行业集中度向名酒品牌、产区集中。值得注意的是,2022年白酒业销售收入6626亿元,与2016年的6125.74亿元接近。

近几年,白酒业展开的高端化战略,无疑是拉动白酒销售收入的一大功臣。

在白酒业整体进行高端化策略下,五粮液也迎来了提升品牌调性的机会,通过提价、推出高端产品等方式,大讲高端化故事,在产品尤其是售价上与茅台对标,推动品牌的高端化转型。

2019年6月,五粮液推出第八代经典五粮液(第八代普五),终端建议零售价为1199元/瓶。上市不到两个月,第八代普五的价格即上调至1399元/瓶,与建议零售价1499元/瓶的飞天茅台仅相差100元。如今,第八代普五建议零售价更是已涨至1499元/瓶,与飞天茅台持平。

从五粮液财报来看,其高端化取得一定成效。2020年-2022年,五粮液产品(大致对应2020年以前的“高价位酒”)收入分别为440.61亿元、491.12亿元和553.35亿元,分别增长13.92%、11.46%和12.67%。

但从消费端观察来看,飞天茅台往往“一瓶难求”,屡屡被加价抢购,被贴上“奢侈品”标签。而五粮液则略显吸引力不足,时常降价促销。

对于当下五粮液面临的问题,曾从钦或许比任何人都希望改变。

2022年1月底,曾从钦出任五粮液党委书记、董事长。据媒体报道,曾从钦上任一周内,便连续2天深入调研一线。2022年,曾从钦先后调研了湖南、湖北、广东、山东、江苏等地市场一线,考察调研市场营销、渠道建设、品牌运营、消费者服务等市场工作。

在2022年底举办的五粮液1218大会上,曾从钦表示,未来将着力推进营销组织变革,“大力开展渠道优化,精准有序开发企业直销客户,积极拓展创新渠道,加强内容电商布局和创新平台引流。”

同时,五粮液对经销商的奖励也在增加。2022年获奖经销商数量提升到了3617家,较2021年的2279家同比增长59%;奖励支持总额同比增长29%。

从2023年第一季度财报来看,五粮液仍然保持着增长节奏。2023年第一季度,五粮液实现营收311.39亿元,同比增长13.03%;归属上市公司股东的净利润125.42亿元,同比增长15.89%。

在酒业之外,五粮液也在寻找其它发展渠道。

4月18日,四川五粮液新能源投资有限责任公司成立,注册资本为10亿元。据媒体报道,五粮液证券部工作人员表示,目前集团确实在考察新能源领域,主要是光伏、储能方面,集团很看好这个领域,并表示年报发布后会有机构来调研。

不过,虽然新能源目前一片火热,但市场竞争可谓白热化,也不乏五粮液这样的跨界投资者。而在白酒之外,焦虑的五粮液能否找到新的增长引擎,还需要时间验证。

相关文章

相关文章

精彩导读

精彩导读

热门资讯

热门资讯